VANTAGGI FISCALI DELLA MEDIAZIONE

1) Esenzione da imposta di registro fino a € 100.000,00

Beneficio previsto direttamente dall’art. 17 comma 2 D. Lgs. 28/2010 in vigore.

In termini quantitativi è la più rilevante novità della Cartabia: l’accordo di mediazione è esente dal pagamento dell’imposta di registro fino al valore di 100.000 euro, altrimenti la stessa è dovuta per la parte eccedente tale importo (precedentemente il limite era fino a 50.000,00).

Tale esenzione si applica a tutti i tipi di procedure di mediazione, quindi sia alla obbligatoria, che alla delegata, che alla volontaria che alla contrattuale.

La norma è entrata in vigore a gennaio 2023 e pertanto gli accordi conclusi dopo il 1.1.2023 hanno potuto beneficiarne.

Frequentemente negli accordi di mediazione conclusisi con atti di trasferimento immobiliare (pensiamo alle divisioni, alle successioni ereditarie o alla cessione della quota della casa familiare tra ex coniugi) accade spesso che l’esenzione da tale imposta rilevi enormemente per il risparmio di spesa sulle valutazioni strategiche svolte per la scelta a favore della mediazione.

2) Esenzione da spese, imposta di bollo e tasse

Secondo beneficio previsto direttamente all’art. 17 comma 1 D. Lgs. 28/2010 e rimasto invariato con la Riforma: “Tutti gli atti, documenti e provvedimenti relativi al procedimento di mediazione sono esenti dall'imposta di bollo e da ogni spesa, tassa o diritto di qualsiasi specie e natura”.

L’esenzione si applica per tutti i documenti formati nel procedimento e a tutti i tipi di procedura di mediazione.

3) Crediti di imposta per la parte:

Il D.M. del 1.8.2023, pubblicato il 7.8.2023 e in vigore dal 22.8.23, disciplina la misura e le modalità per il riconoscimento dei crediti di imposta per la mediazione previsti dall’art. 20 D.Lgs. 28/2010.

1. Alle parti è riconosciuto, quando è raggiunto l’accordo di conciliazione, un credito d’imposta commisurato all’indennità corrisposta ai sensi dell’articolo 17, commi 3 e 4, fino a concorrenza di euro 600,00. Nei casi di cui all’articolo 5, comma 1, e quando la mediazione è demandata dal giudice, alle parti è altresì riconosciuto un credito d’imposta commisurato al compenso corrisposto al proprio avvocato per l’assistenza nella procedura di mediazione, nei limiti previsti dai parametri forensi e fino a concorrenza di euro 600,00.

2. I crediti d’imposta previsti dal comma 1 sono utilizzabili dalla parte nel limite complessivo di euro 600,00 per procedura e fino ad un importo massimo annuale di euro 2.400,00 per le persone fisiche e di euro 24.000,00 per le persone giuridiche. In caso di insuccesso della mediazione i crediti d’imposta sono ridotti ad euro 300,00.

3. È riconosciuto un ulteriore credito d’imposta commisurato al contributo unificato versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione, nel limite dell’importo versato e fino a concorrenza di euro 518,00.

Modalità di richiesta del credito

La parte deve presentare una domanda che deve contenere una serie di dati espressamente autocertificati, tra cui: il numero d’ordine dell’ODM, la dichiarazione di raggiungimento dell’accordo con il numero del procedimento e la data dell’accordo, la dichiarazione di valore, l’indicazione della materia ai fini statistici.

Va, preliminarmente, scelta la tipologia di procedura per cui viene formulata l’istanza, opzionando una delle diverse voci: indennità di mediazione (ai sensi dell’art. 17, commi 3 e 4 del D.Lgs. n.28/2010), mediazione obbligatoria (art. 5, comma 1, del D.Lgs. n. 28/2010), mediazione demandata, negoziazione assistita e arbitraggio con lodo.

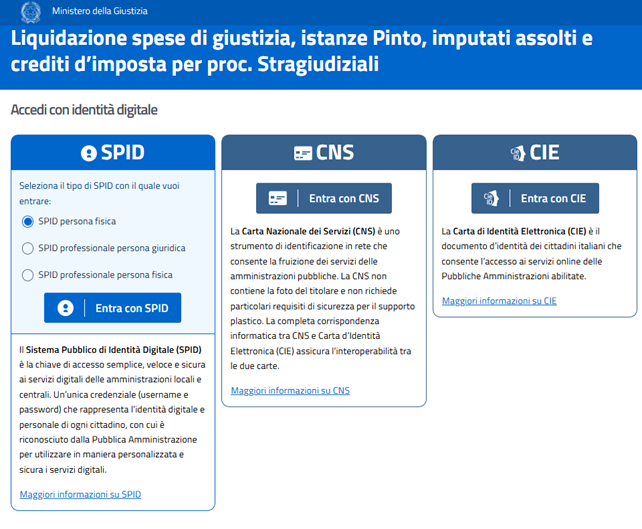

La domanda va presentata unicamente tramite la piattaforma digitale ministeriale per la gestione delle richieste di riconoscimento di crediti di imposta, usando l’applicativo ‘Istanza credito di imposta’ all’interno del Portale ministeriale online, cui si accede mediante identificativo SPID, CIE almeno di livello due e CNS al seguente link:

La richiesta va presentata entro il 31 marzo dell’anno successivo a quello di conclusione della procedura di mediazione, con indicazione della PEC su cui ricevere le comunicazioni (altrimenti esse vengono rese disponibili nell’area riservata).

Effettuate le verifiche sull’istanza del contribuente, il Ministero riconosce l’importo spettante e, entro il 30 aprile dell’anno in cui è presentata la domanda, comunica al richiedente l’importo del credito di imposta spettante.

I crediti non danno luogo a rimborso.

Come si richiede il credito di imposta:

1. Collegarsi al sito https://lsg.giustizia.it/

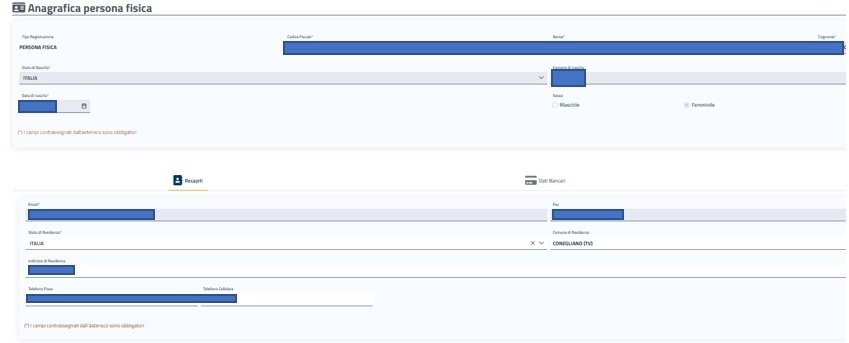

3. Selezionare, nella barra in alto, “istanza credito imposta” e caricare “Nuova istanza”. Quindi, selezionare per chi si inserisce l’istanza.

Il Portale chiede espressamente di inserire l’indirizzo mail PEC, per ricevere le comunicazioni che, comunque, rimarranno presenti nell’apposita area riservata della piattaforma.

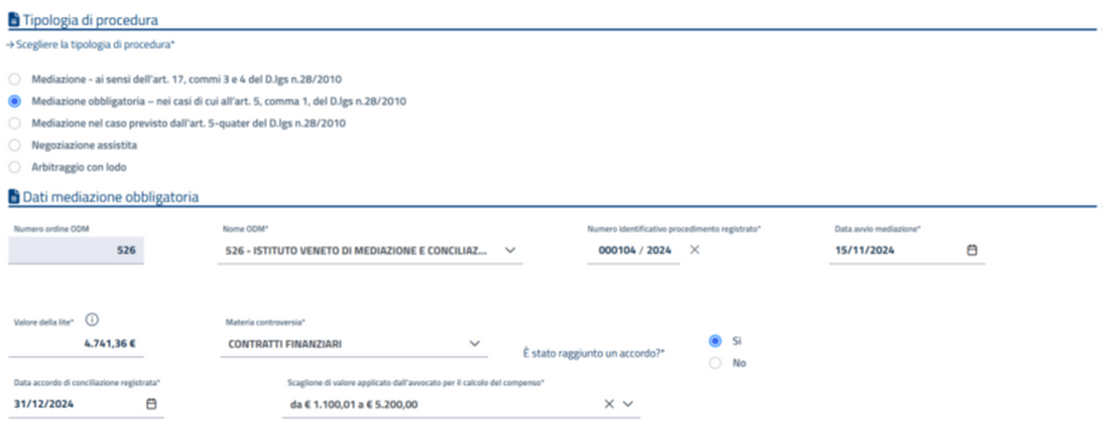

4. In seguito, bisogna scegliere la tipologia di procedura, i dati della mediazione e i dati di riconoscimento del credito d’imposta.

5. In caso di Mediazione – ai sensi dell’art. 17, commi 3 e 4 del D.lgs n.28/2010 dovranno essere inseriti i seguenti dati:

- Dati mediazione con i seguenti campi: Numero ordine ODM

- Nome ODM

- Numero identificativo procedimento registrato

- Valore della lite

- Materia controversia

- Data accordo di conciliazione registrata oppure Data del verbale di constatazione del mancato raggiungimento accordo

- Dati riconoscimento credito d’imposta con i seguenti campi: Fattura emessa da

- Numero fattura emessa

- Importo fattura emessa

- Data fattura emessa

- Bonifico oppure Carta di credito/Bancomat

- Importo di pagamento

- Data di pagamento

- Estremi identificativi del pagamento effettuato

Alla voce ESTREMI IDENTIFICATIVI DEL PAGAMENTO non è indicato cosa debbano riportare, sarebbe opportuno indicare il CRO BANCARIO DEL PAGAMENTO

È possibile inserire più di una fattura per procedura, selezionando l’apposito pulsante Aggiungi fattura.

Una volta indicati i dati obbligatori minimi (segnati da asterisco (*) e la scritta campo obbligatorio in rosso), si abiliterà il pulsante Aggiungi Procedura per registrare la procedura e visualizzarla nella tabella in alto.

Terminata la compilazione dei dati richiesti, si seleziona il tasto Salva e Invia istanza, il sistema registra i dati e porta l’istanza nello stato di IN ATTESA DI VALIDAZIONE.

La domanda di attribuzione dei crediti d’imposta di cui sopra, a pena di inammissibilità, è presentata online tramite l’apposita piattaforma entro il 31 marzo 2025.